Nauji CBRE tyrimai rodo, kad komercinio nekilnojamojo turto skolinimo rinka 2024 m. trečiąjį ketvirtį toliau augo, pastebimai išaugo įsigijimų finansavimas ir didelės emisijos visose turto klasėse, įskaitant didelių biurų sandorius.

CBRE Lending Momentum indeksas, pagal kurį stebimas CBRE suteiktų komercinių paskolų uždarymo rodiklis JAV, nuo 2024 m. antrojo ketvirčio padidėjo 13%, o per metus – 15%, o tai rodo, kad skolinimo veikla išaugo. Indeksas 2024 m. trečiąjį ketvirtį uždarė ties 214 ir artėjo prie penkerių metų prieš pandemiją vidurkio – 229.

2024 m. trečiąjį ketvirtį vidutinis uždarytų komercinių būsto paskolų skirtumas buvo 183 baziniai punktai (bps), ty 35 baziniais punktais mažesnis nei ankstesniais metais ir stabilus, palyginti su 2024 m. antrąjį ketvirtį. Daugiabučio šeimų paskolų skirtumai per ketvirtį šiek tiek sumažėjo iki 168 bazinių punktų.

„Turint patrauklų svertą per trečiąjį ketvirtį, įsigijimo finansavimas padidėjo, palyginti su praėjusiu ketvirčiu ir tuo pačiu praėjusių metų laikotarpiu. CMBS vieno turto ir vieno skolininko rinka išliko tvirta visose turto klasėse. Dideli biurų sandoriai Niujorke ypač išryškino grąžą skolos likvidumo už aukštos kokybės biuro turtą, kurį palaiko aukščiausio lygio instituciniai rėmėjai konservatyviu svertu“, – pažymėjo Jamesas Millonas, JAV skolų ir struktūrinių finansų prezidentas. CBRE.

Be to, neseniai sumažintos bazinės palūkanų normos ir lūkesčiai dėl tolesnio Federalinių rezervų banko palūkanų normų mažinimo paskatino kai kuriuos skolintojus pasinaudoti patobulintomis kapitalo rinkomis, sumažindami savo balansą dėl didelių paskolų pardavimo, taip padidindami šių pozicijų grąžą.

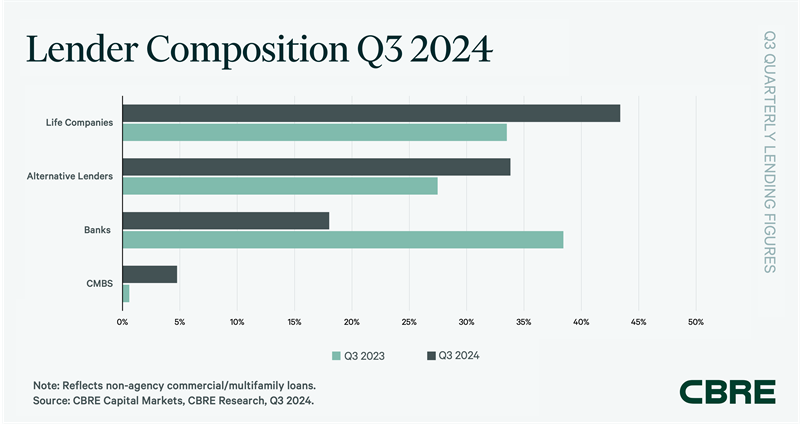

Gyvybės bendrovės vadovavo CBRE ne agentūrų paskolų uždarymui ir sudarė 43% visų 2024 m. trečiąjį ketvirtį, palyginti su 33% prieš metus. Alternatyvūs skolintojai, įskaitant skolos fondus ir hipotekos REIT, turėjo 34% akcijų, ty 27% daugiau nei per metus, o skolos fondų inicijavimo apimtis tarp alternatyvių skolintojų per pastaruosius metus išaugo 70%.

Bankai sudarė 18% ne agentūrų paskolų uždarymo, palyginti su 38% prieš metus, nes išaugo atsargumas dėl galimų sunkumų ir reguliavimo spaudimo. Tačiau yra teigiamų ženklų, susijusių su sindikuotomis paskolomis, kurias užtikrina aukštos kokybės turtas, pvz., pramonės, daugiabučiai ir duomenų centrai.

CMBS kanalai sudarė likusius 5 % 2024 m. trečiąjį ketvirtį, ty 1 % daugiau nei prieš metus. Bendra CMBS emisija, įskaitant paskolas su vienu turtu ir vienam skolininkui, 2024 m. trečiąjį ketvirtį pasiekė 29 mlrd. USD, ty tris kartus daugiau nei praėjusiais metais.

2024 m. trečiąjį ketvirtį taip pat šiek tiek pasikeitė draudimo standartai – vidutinės garantinės ribos normos ir skolos pajamingumas nuo praėjusio ketvirčio padidėjo 20 bazinių punktų iki 6%. Skolos pajamingumas padidėjo 15 bazinių punktų iki 9,9%, o vidutinis paskolos ir vertės (LTV) santykis išaugo iki 62,8% nuo 61,6%.

2024 m. trečiąjį ketvirtį vyriausybinių agentūrų paskolos daugiabučiui turtui gerokai išaugo – 40 % iki 28 mlrd. % antrąjį ketvirtį, bet išaugo nuo 5,7 % prieš metus.

„Mūsų sparčiausiai augantis segmentas buvo GSE erdvėje, kurios trečiąjį ketvirtį per metus išaugo 80 proc., nes mažesnės bazinės palūkanų normos leido skolininkams gauti didesnes pajamas, palyginti su kitais kapitalo šaltiniais“, – pridūrė Millonas.