Šiaurės Amerikos duomenų centro rinka pasiekia istorinį tiekimo krizę

Remiantis „JLL“ Šiaurės Amerikos duomenų centro ataskaita – 2025 m. Vidurkio viduryje, Šiaurės Amerikos duomenų centrų kolokacijos rinka yra precedento neturinčioje paklausoje, o laisvų vietų lygis sumažėjo iki 2,3%. Bendras inventorius pasiekė rekordinį 15,5 gigavatų (GW), tačiau pajėgumų apribojimai ir energijos trūkumai suintensyvėja, net kai sektorius tęsia savo greitą plėtrą.

Šiaurės Virdžinija išlieka didžiausias žemyno centras, turintis 5,6 GW-daugiau nei „Triple Dallas-Fort Worth“ 1,5 GW. Debesų milžinai ir pagrindinės technologijų firmos sudaro maždaug 65% nuomos veiklos, cementuojančios hiperscalers dominavimą rinkoje.

„Kolokos rinka patiria precedento neturintį paklausos spaudimą“, – sakė Andy Cvengros, JLL vykdomasis generalinis direktorius. „Nepaisant ankstyvųjų metų sutrikimų, įskaitant„ Deepseeek “renginį ir tarifų problemas, sektorius paskelbė dar vieną rekordinį veiklą.”

Absorbcija viršija tiekimą

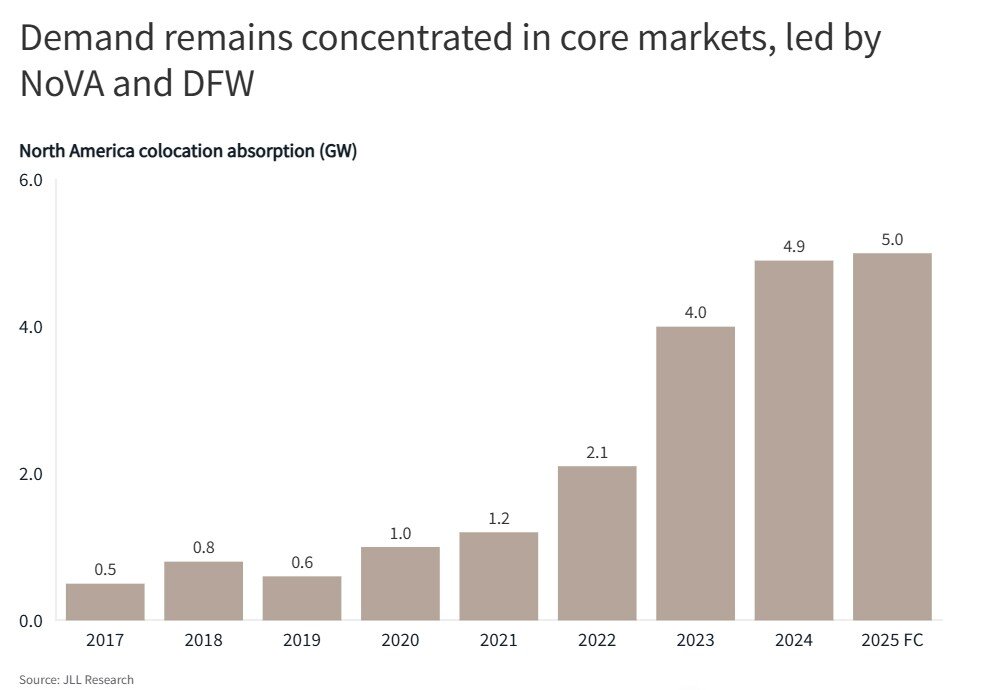

Pirmoje 2025 m. Pusėje buvo 2,2 GW grynosios absorbcijos, kuriai vadovavo Šiaurės Virdžinija (647 MW) ir Dalaso-Fort Worth (575 MW), su Čikaga (368 MW) ir Austin/San Antonio (291 MW) taip pat užregistruoja stiprią veiklą. Tempas yra linkęs peržengti 2024 m. Rekordinį lygį.

„JLL“ „Global Data Center Solutions“ generalinis direktorius Kurtas Holcombas pažymėjo: „Dalaso ir Fort Wortho mieste konkurencija dėl ribotos pajėgumų yra nuožmios. Pagrindiniai debesų tiekėjai iš anksto užfiksuoja galios metus. Austinas tapo 1 pakopos rinka, kurioje nuo 2020 m.

Platesnis statybų vamzdynas išaugo iki 7,8 GW-10 kartų didesnis nei prieš penkerius metus-tačiau 73% šios pajėgumo jau yra iš anksto numatyta.

„Build-It ir jie bus baigti“,-sakė JLL skyriaus prezidentas Mattas Landekas. „Bendrovės dabar užtikrina pajėgumus 18–24 mėnesius iki dislokavimo, iš esmės keičiančios duomenų centro strategiją.”

Galios apribojimai skatina kūrimo poslinkį

Didėjant elektros energijos išlaidoms-nuo 2020 m. Beveik 30% iki vidutiniškai 9,7 cento/kWh-skatina augimą kylančių rinkų link. Nuo 2020 m. „Columbus“ augo 1800%, o Austinas/San Antonijus išaugo 500%. Mažesnės kainos energijos rinkos, tokios kaip Solt Leik Sitis (5,7 cento/kWh) ir Denveris (6,4 cento/kWh), pritraukia naują plėtrą.

„Valdžia tapo naujuoju nekilnojamuoju turtu“, – teigė Andrew Batsonas, JLL JAV duomenų centro tyrimų vadovas. „Kai laisva vieta yra beveik nulinė, absorbcija beveik visiškai priklauso nuo išankstinio išankstinio, o pristatymo laikas viršija 12 mėnesių. Rinka nuo 2017 m. Išaugo 20% CAGR, o mūsų duomenys rodo, kad šis tempas tęsis iki 2030 m., Galima padidinti pajėgumą iki 42 GW.”

Investuotojų apetitas padidėja

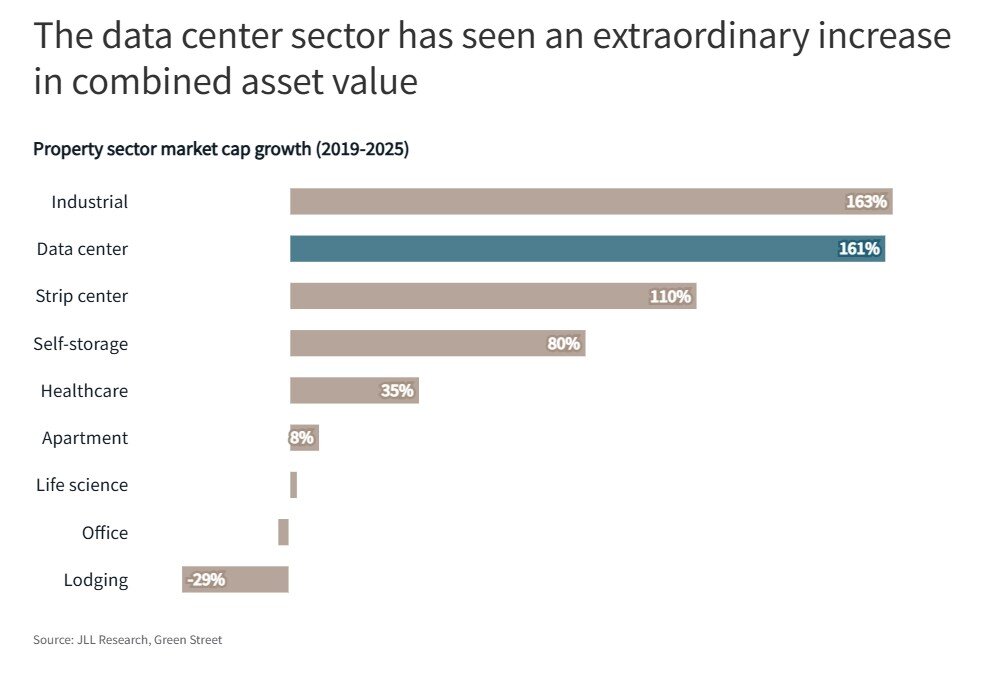

Duomenų centrai išlieka viena karščiausių nekilnojamojo turto turto klasių, o nuo 2019 m. Rinkos kapitalizacija padidėjo 161%, antra – tik pramoninės savybės. Kapitalo dislokavimas išaugo 2025 m.

JLL projektuoja pasiūlos ir paklausos disbalansą. Buildomi projektai iš esmės yra iš anksto iš anksto, o per ateinančius penkerius metus planuojama 31,6 GW papildomų pajėgumų. Šiaurės Virdžinija pirmauja su 5,9 GW, po kurio seka „Phoenix“ (4,2 GW), Dalaso-Fort Worth (3,9 GW) ir Las Vegas/Reno (3,5 GW).

„Šiaurės Amerikoje iki 2030 m. Duomenų centrų kūrimas galėjo pamatyti 1 trilijoną dolerių“, – teigė Batsonas. „Daugiau nei 100 GW kolokacijos ir padidėjusio lygio pajėgumai galėtų sugriauti žemę ar pristatyti, neįskaitant galimybių greitintuvų, tokių kaip kvantinis skaičiavimas. AI priėmimas, debesų migracija ir skaitmeninė transformacija sukūrė tobulą audrą-permainą-žymiai viršijantį pasiūlą.”