Konkurencija dėl namų pirkimo sparčiausiai lengvėja Luizianoje, Floridoje ir Teksase

Remiantis naujausia Zillow rinkos ataskaita, JAV būsto pirkėjai randa daugiau svertų derybose visoje šalyje, nes konkurencija 2024 m. spalį sumažėjo. Bendrovės rinkos šilumos indeksas rodo, kad sąlygos palaipsniui keičiasi pirkėjų rinkos link, nes aktyvumas lėtėja artėjant žiemai.

„Matome, kad pirkėjų konkurencija mažėja, nes hipotekos palūkanos vėl pakyla iki 7 proc., o tai sutampa su įprastu žiemos atšalimu“, – sakė „Zillow“ vyriausiasis ekonomistas Skylaras Olsenas. „Atsargos pamažu atsigauna, o kainų mažinimas tebėra gana įprastas, todėl nuolatiniams pirkėjams suteikiama galimybė užsitikrinti sandorius arba derėtis dėl vertingų nuolaidų.

Nors didėjančios hipotekos palūkanų normos ir sezoniniai modeliai turi įtakos rinkai visoje šalyje, atsargų tendencijos skiriasi priklausomai nuo regiono. Pavyzdžiui, pietinėse valstijose patiriama mažiau žiemos oro sutrikimų, todėl būsto veikla išliks stabilesnė. Be to, atsargų atsigavimas po pandemijos eros žemumų dar labiau persveria svarstykles pirkėjų naudai, ypač tokiose srityse kaip Teksasas, Florida ir Naujojo Orleano metro.

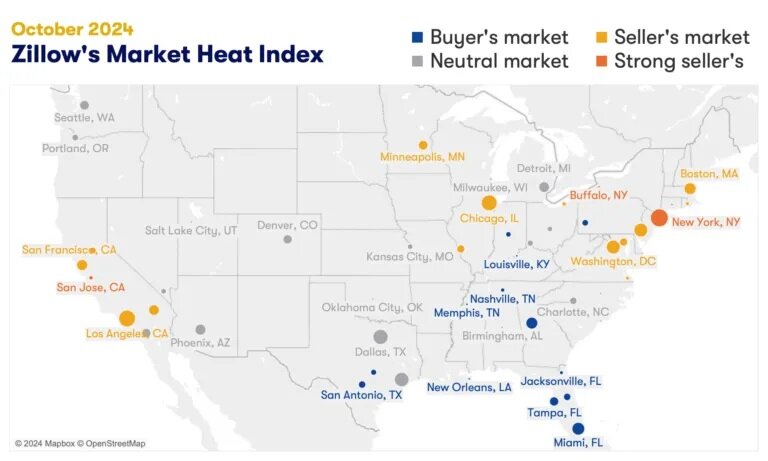

Pagrindinėse rinkose populiarėja pirkėjai

Spalio mėn. Pitsburgas ir Luisvilis prisijungė prie 11 kitų didžiųjų metropoliteno centrų, kur pirkėjai dabar turi pranašumą derybose, po tokių miestų kaip Indianapolis, Nešvilis ir Atlanta, kurie rugsėjį perėjo į pirkėjų rinkas. Atsargų lygiai šiame pokytyje suvaidino lemiamą vaidmenį. 13 pagrindinių rinkų, kurios šiuo metu yra palankios pirkėjams, yra tarp 20 geriausių atsargų atkūrimo šalyje, palyginti su lygiu prieš pandemiją.

Sumažėjusi konkurencija taip pat prisideda prie lėtesnio būsto vertės brangimo. Didžiausias mėnesinis namų vertės kritimas užfiksuotas Ostine, Dalase, Atlantoje, Tampoje ir San Antonijuje. Visų pirma pietinėse rinkose, palyginti su tendencijomis prieš pandemiją, sąrašai išlieka rinkoje ilgiau.

Šalies inventorius vis dar atsigauna po didelio deficito, kurį sukėlė pandemija, nors buvo padaryta didelė pažanga. Šiuo metu atsargų lygis yra maždaug 28 % mažesnis už priešpandeminę normą šiuo metų laiku – tai mažiausias skirtumas nuo 2020 m. rugsėjo mėn. ir pagerėjimas, palyginti su kovo mėn. užfiksuotu 36 % deficitu.

Naujos statybos vaidina pagrindinį vaidmenį subalansuojant rinką. Vietose, kur statybininkams pavyko efektyviau patenkinti paklausą, būsto kainos ir nuomos augimas iš esmės stabilizavosi.

Hipotekos palūkanų normos nepastovumas tebėra iššūkis

Trumpas hipotekos palūkanų normų kritimas rugsėjį suteikė laikiną palengvėjimą pirkėjams, tačiau spalį palūkanų normos vėl pakilo, o tai sumažino įperkamumo padidėjimą. Mėnesinės įmokos už tipišką būstą po keturis mėnesius trukusio mažėjimo spalį padidėjo 2,8%.

Nepaisant šio pastarojo meto padidėjimo, pirkėjų, sumokėjusių 20 % pradinį įnašą, mokėjimai išlieka daugiau nei 100 USD mažesni už didžiausią gegužės mėnesį ir 179 USD mažiau nei 2023 m. spalio mėn. Tačiau tikimasi, kad artimiausiais mėnesiais būsto paskolų palūkanos išliks nepastovios, o tai kels nuolatinius iššūkius rinkoje besilankantiems pirkėjams.