Naujausias 2024 m. trečiojo ketvirčio „CoreLogic“ tyrimas pabrėžia svarbų mažesnių investuotojų, paprastai vadinamų „mama ir popso savininkais“, vaidmenį, kuriems paprastai priklauso nuo trijų iki dešimties nekilnojamojo turto.

JAV nekilnojamojo turto investuotojų aktyvumas 2024 m. trečiąjį ketvirtį išaugo tik nežymiai 2 %, palyginti su metų viduriu, o tai rodo lėto augimo tendenciją, kuri greičiausiai išliks. Tikimasi, kad būsto paskolų palūkanų normoms ir būsto kainoms išliekant aukštoms, investuotojų dalis visų namų pardavimuose artimiausioje ateityje sieks 25%.

Nors mažesnio masto investuotojai ir toliau kelia būsto kainas sulėtėjus paklausai, istoriniai duomenys nuo 2022 m. vidurio iki 2024 m. pradžios nerodo nuoseklios koreliacijos tarp investuotojų veiklos ir kainų svyravimų, o tai pabrėžia jų poveikio rinkai sudėtingumą.

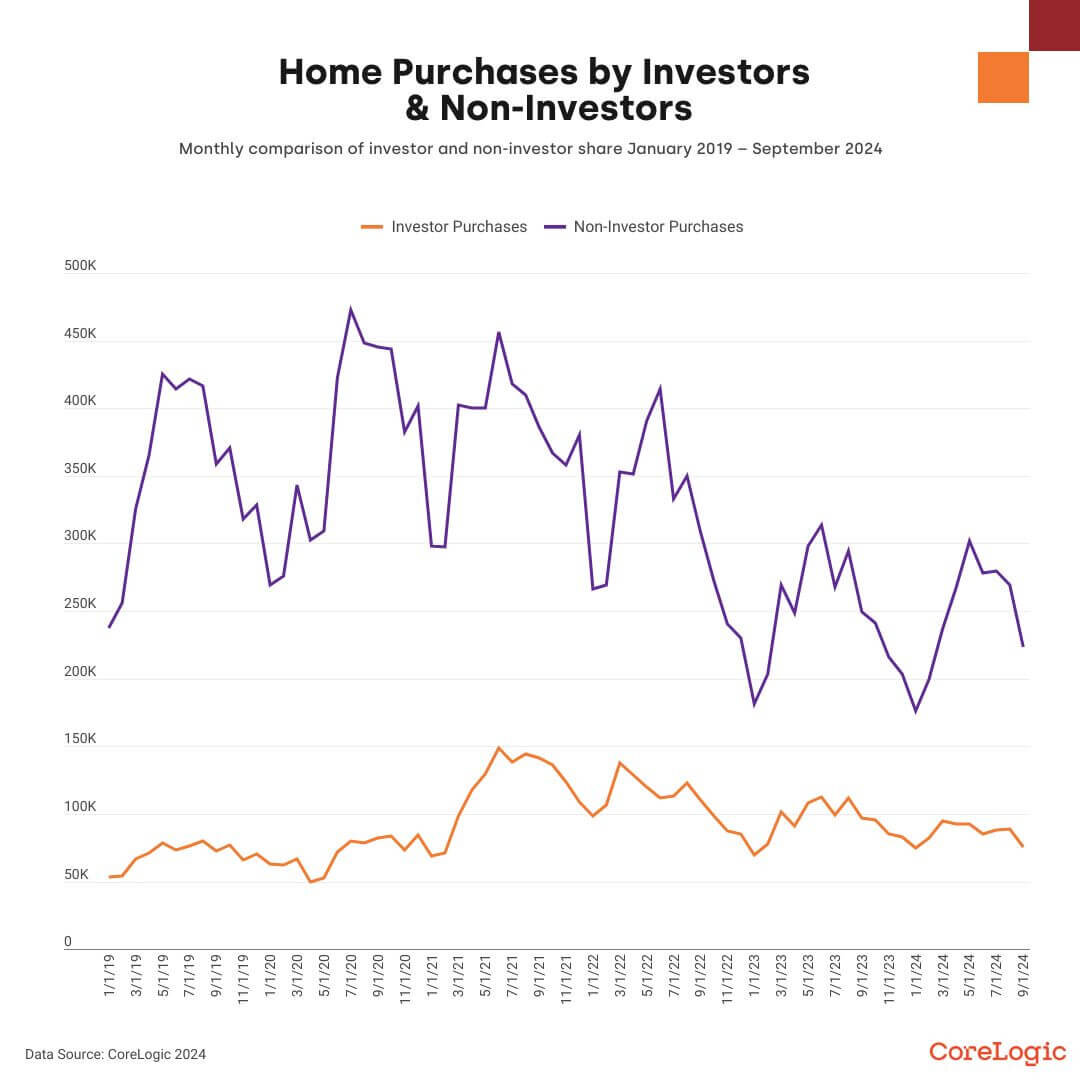

Trečiąjį ketvirtį investuotojų pirkimai mažėja

Investuotojų dalis nuolat mažėjo nuo tada, kai 2024 m. sausio mėn. pasiekė beveik 30 %, birželį nukrito iki 23 %, o rugsėjį šiek tiek atsigavo iki 25 %. Tačiau šis skaičius nesiekia 28 %, užfiksuotų 2023 m. trečiąjį ketvirtį.

Vidutiniškai investuotojai per mėnesį 2024 m. trečiąjį ketvirtį įsigijo 21 000 nekilnojamojo turto mažiau nei per tą patį praėjusių metų laikotarpį, iš viso pirkdami 85 000 per mėnesį. Tai žymi staigų nuosmukį, palyginti su 2021 m. trečiuoju ketvirčiu ir 2022 m., kai vidutiniškai per mėnesį buvo perkama atitinkamai 140 000 ir 120 000.

Keičiasi rinkos dinamika ir investuotojų elgsena

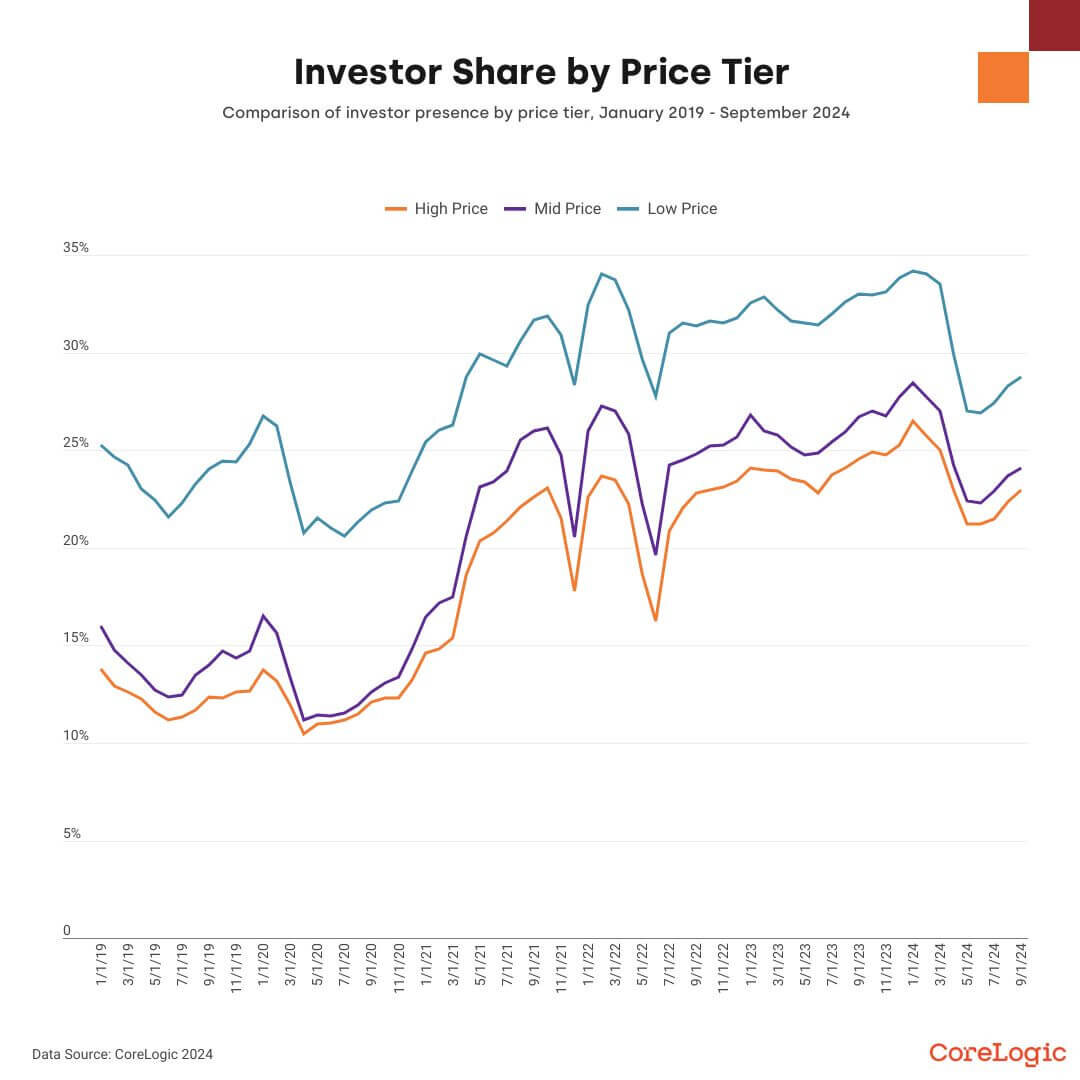

Padidėjusios palūkanų normos, aukštos būsto kainos ir neaiškios ekonominės sąlygos pristabdė investuotojų entuziazmą. Nepaisant šių iššūkių, 2024 m. trečiąjį ketvirtį investuotojai ir toliau pirmenybę teikė žemesnės ir vidutinės kainos būstams – segmentams, į kuriuos taip pat renkasi būstą pirmą kartą perkantys asmenys.

Šis dėmesys padidino konkurenciją dėl įperkamo būsto, ypač Saulės juostoje ir besivystančiose priemiesčių rinkose, kur investuotojų skatinami pertvarkymai į nuomojamą nekilnojamąjį turtą skatina vietos ekonomikos augimą ir kelia susirūpinimą dėl būsto trūkumo ir kylančių nuomos kainų.

Geografinės įžvalgos: pagrindinės rinkos investuotojams

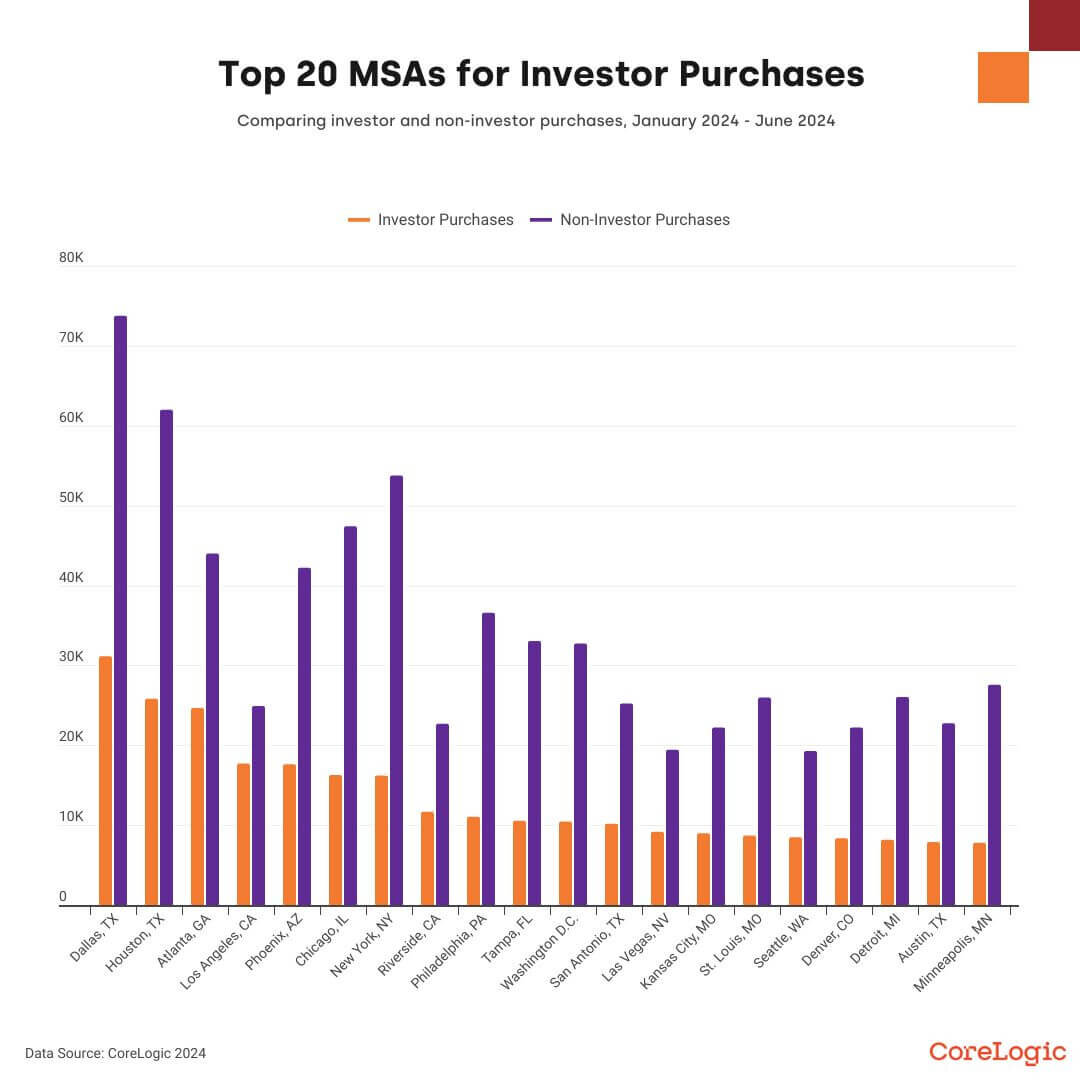

Dalasas ir Hiustonas išlieka populiariausiomis didmiesčių sritimis, kuriose investuotojai ir ne investuotojai perka, o Atlanta, Los Andželas ir Finiksas sudaro geriausiųjų penketuką. Įdomu tai, kad Los Andželas, nepaisant gana žemo sandorių lygio, užima aukštą investuotojų aktyvumo vietą, o tai rodo didelį susidomėjimą Pietų Kalifornijos rinka.

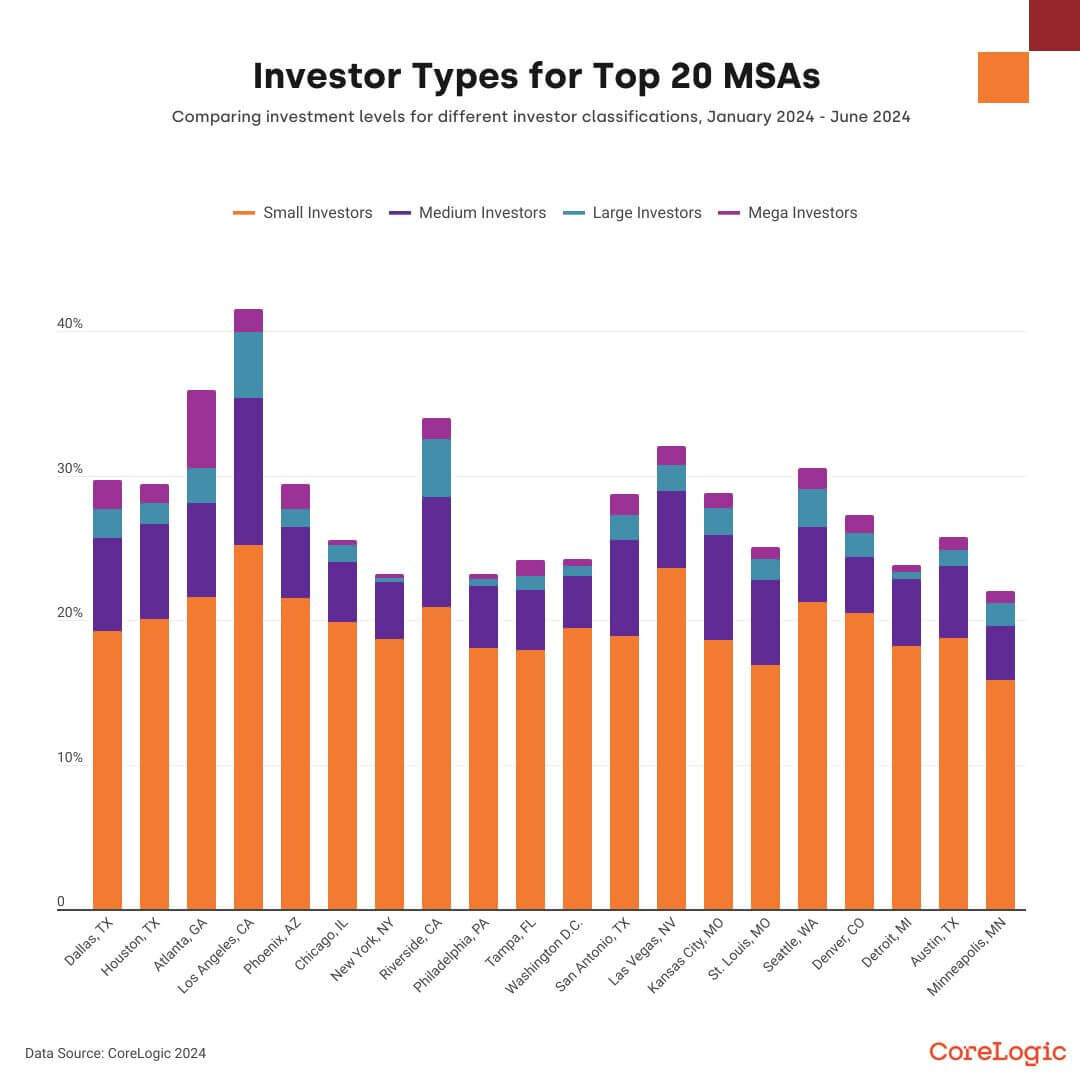

Dominuoja mamos ir pop investuotojai, kurie sudaro 60 % investuotojų pirkimų visoje šalyje. Nė vienoje iš 20 geriausių metro zonų instituciniai investuotojai nesudaro daugiau nei 5 % sandorių. Los Andželas pirmauja JAV pagal bendrą investuotojų dalį – 42 % pirkimų dalyvauja investuotojai, nors milžiniški investuotojai sudarė tik 2 %.

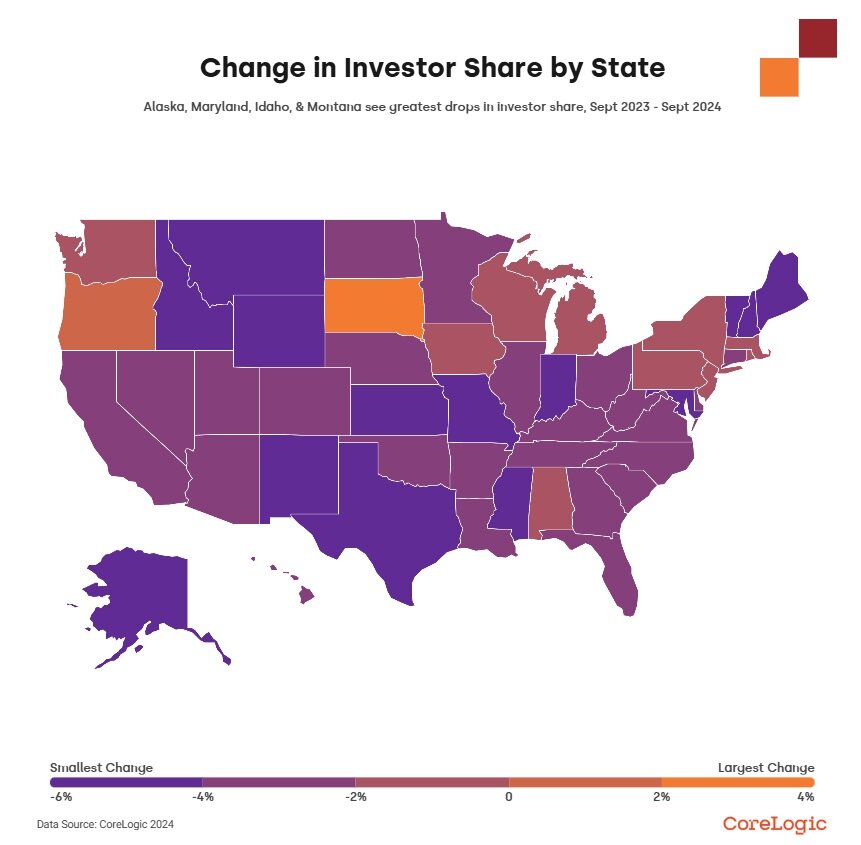

Regioniniai investuotojų akcijų skirtumai

Nuo 2023 m. trečiojo ketvirčio iki 2024 m. trečiojo ketvirčio investuotojų dalis sumažėjo daugumoje rinkų, o Aidahas, Montana ir Merilandas patyrė didžiausią kritimą daugiau nei 5%. Priešingai, Pietų Dakotoje, Oregone ir Kolumbijos apygardoje išaugo.

Nuosmukis buvo ryškiausias pietuose, kalnų vakaruose ir žemutinėje Vidurio vakarų dalyje, o šiaurės rytų, viršutinės vidurio vakarų ir vakarinės pakrantės rinkose sumažėjo nuo 0% iki 2%. Šios tendencijos atitinka CoreLogic namų kainų indeksą, o tai rodo, kad investuotojai padeda stabilizuoti kainas lėtesnėse rinkose.

Būsto ekosistemos balansavimas

Nors investuotojų aktyvumo sumažėjimas gali palengvinti konkurenciją kai kuriems pirkėjams, tai taip pat pabrėžia svarbų investuotojų vaidmenį išlaikant rinkos pusiausvyrą. Esant didelei nuomos paklausai ir nuolatiniams įperkamumo iššūkiams, šie smulkesni investuotojai tebėra lemiami formuojant būsto dinamiką.

Vystantis diskusijoms dėl įperkamumo ir būsto politikos, niuansuotas investuotojų įtakos supratimas yra būtinas norint išspręsti rinkos iššūkius ir nustatyti tvaraus augimo galimybes, sako CoreLogic.